欢迎光临嘉兴见证企业管理,我们诚挚邀请您加入我们!

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

日期:2020-03-07来源:www.jxjianzheng.com

这个时间大家所在的公司不是已经上班了就是在家办公,开工后防疫物品,比如口罩、消毒液,就变得尤为重要,但是你知道购买的防疫物品没有发票如何做账吗?今天税来税往就告诉大家没有发票到底能不能入账!

购买口罩没有发票

也能税前扣除

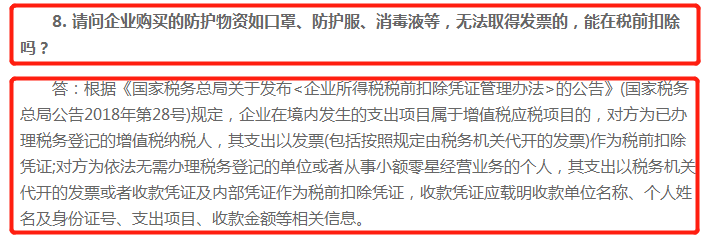

内容详情: 问:我企业属于财政部 税务总局公告2020年第8号中的疫情防控重点保障物资生产企业,为扩大产能新购置的相关设备,主要生产保障物资同时也生产与疫情无关的一些其他物资,是否允许一次性计入当期成本费用在企业所得税税前扣除? 答:可以一次性计入当期成本费用在企业所得税前扣除。

老会计这样做账

现在,你知道口罩该怎么入账和写分录了吗?