欢迎光临嘉兴见证企业管理,我们诚挚邀请您加入我们!

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

日期:2020-07-31来源:www.jxjianzheng.com

1

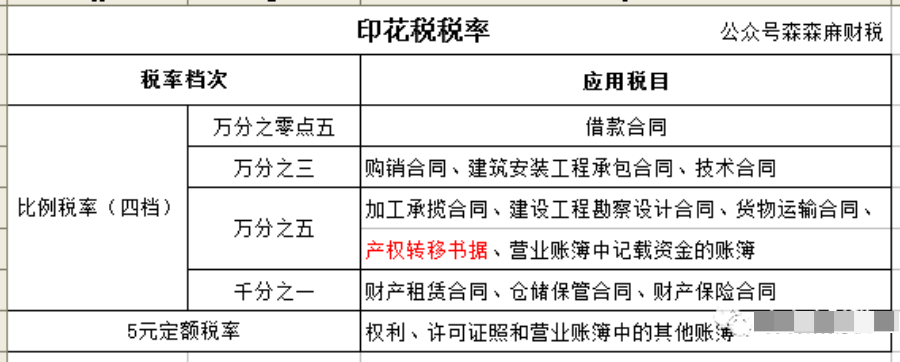

财税〔2019〕13号明确自2019年1月1日至2021年12月31日,省、自治区、直辖市人民政府对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

河北省财政厅 河北省税务局关于增值税小规模纳税人有关税收政策的通知,冀财税[2019]6号 2019-1-30

各市(含定州、辛集市)、县(市、区)财政局、税务局,雄安新区管委会:

为贯彻落实党中央国务院更大规模减税降费决策部署,按照财政部、税务总局《关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)规定,经省政府同意,对增值税小规模纳税人按照50%的税额幅度减征资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

本通知执行期限为2019年1月1日至2021年12月31日。

2