欢迎光临嘉兴见证企业管理,我们诚挚邀请您加入我们!

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

日期:2020-03-16来源:www.jxjianzheng.com

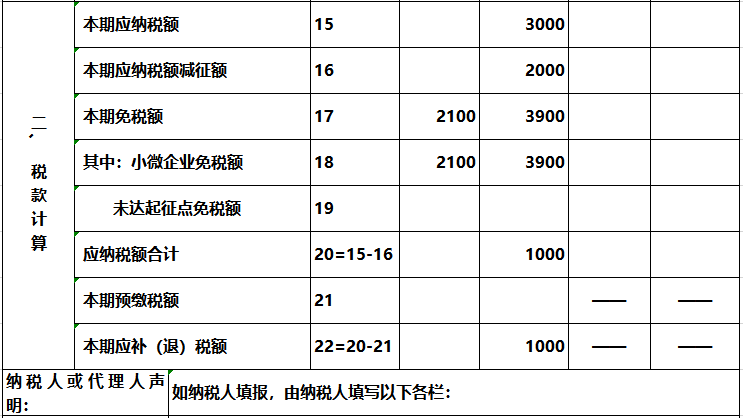

1

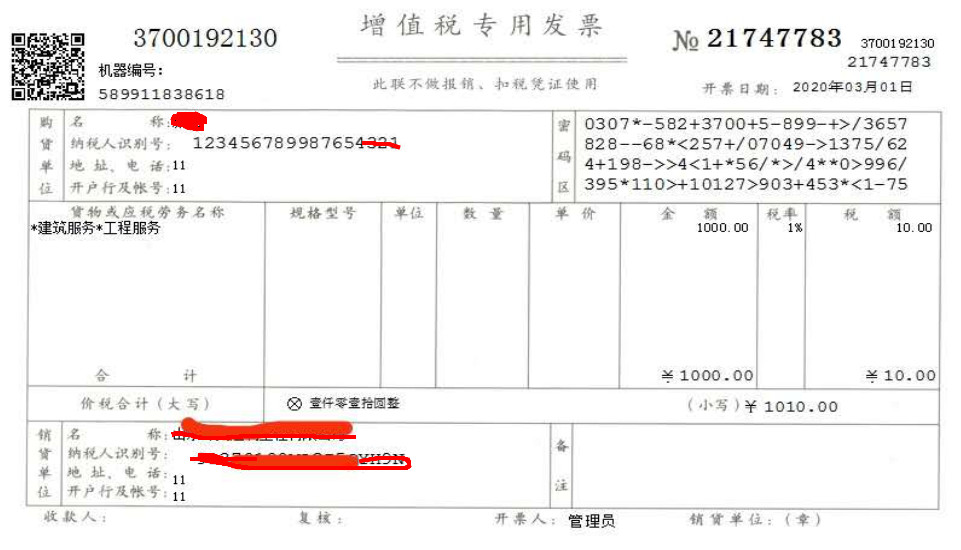

1、一定要看增值税的纳税义务发生时间。对于纳税义务发生时间在2020年2月底以前,仍然适用3%征收率征收增值税的,按照3%征收率开具增值税发票。

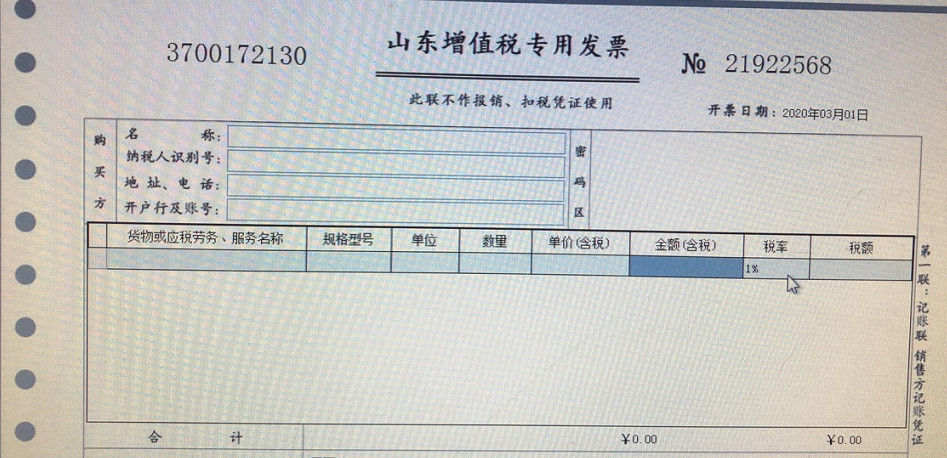

2、按照1%征收率开具增值税发票,既可以开具增值税普通发票,也可以开具增值税专用发票。

3、如果纳税义务发生时间在2020年3月1日至5月31日,但此期间内纳税人没有及时开票交税,后期也可以按1%征收率开票交税,会有滞纳金等。

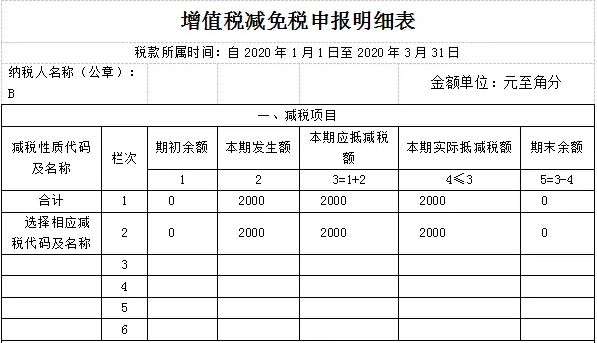

1、比如2020年2月份按照3%开具的一份发票开错了,3月份发现了,3月份按照3%征收率开具红字发票,再重新开具正确的蓝字发票。

2、一定要按纳税义务发生时间来根据当时的征收率来开票、红冲等操作。

2

3